Quería estrenar el blog con un tema que, a pesar de tener un impacto enorme sobre la vida de todos nosotros, sigue teniendo un protagonismo relativamente menor en los medios, y a menudo es fruto de confusiones y malentendidos para muchos ciudadanos. Con este post voy a tratar de dar una vista muy general sobre nuestro sistema de pensiones para, sobre todo, sentar las bases sobre cómo afecta a nuestra situación financiera y a nuestros hábitos de ahorro e inversión.

Origen

Las pensiones en España pasaron por varias fases antes de llegar a su estado actual. Vamos a repasar brevemente esta evolución para entender cómo y porqué hemos terminado con este sistema.

Retiro Obrero

Curiosamente, el sistema actual de reparto tuvo un predecesor que podríamos llamar de capitalización. Fue el llamado Retiro Obrero1, aprobado en 1919, por el cual el Estado aportaba una peseta al mes por cada trabajador en activo, mientras que los patronos aportaban tres pesetas al mes. Este dinero era gestionado por los bancos y cajas de ahorro, y daba derecho a los trabajadores con pocos ingresos a una pensión de una peseta al día (365 al año) a partir de los 65 años. Este importe suponía tan solo entre el 10% y el 20% del salario medio de un obrero, y estaba por tanto concebido como una ayuda contra la pobreza, no como nuestras actuales pensiones de jubilación.

Sin embargo, la llegada de la guerra imposibilitó que los primeros partícipes de este sistema pudieran llegar a beneficiarse de él. Estos ahorros se habían acumulado en forma de pesetas republicanas, una moneda que sufrió una enorme devaluación durante la guerra civil (frente a la relativa estabilidad de la peseta nacional)2, y que finalmente terminaría desapareciendo. Por tanto, al terminar la guerra, esas pensiones ahorradas en pesetas republicanas no valían nada, y Franco tuvo que buscar una solución para sustentar a esos trabajadores de bajos ingresos que estaban a punto de jubilarse, pero que habían perdido la pensión que habían acumulado. Fueron estos problemas los que motivaron la migración a un sistema de reparto.

Subsidio de Vejez

En 1939 se aprobó el Subsidio de Vejez, que al igual que su predecesor sólo cubría a los jubilados con bajos ingresos. Sin embargo, y a diferencia del Retiro Obrero, el Subsidio de Vejez era un sistema de reparto: los trabajadores en activo empezaban a pagar de inmediato las pensiones de los jubilados, que recibían una pensión vitalicia fija y garantizada. Se eliminaba por tanto el componente de ahorro del sistema, sorteando así el principal problema en aquel momento: la falta de tiempo para que los trabajadores más mayores volviesen a acumular suficientes ahorros antes de jubilarse. A cambio, los jubilados pasaban a ser completamente dependientes de los trabajadores en activo de ese momento. Era, en esencia, una transferencia de riqueza de los trabajadores a los jubilados.

Más tarde el Subsidio de Vejez se integraría en el Seguro de Vejez e Invalidez (SOVI), y las pensiones de reparto se terminarían extendiendo a todos los jubilados, independientemente de su nivel de ingresos. Por tanto, en lugar de volver a un sistema de capitalización tras dejar atrás las necesidades excepcionales de la posguerra, se redobló la apuesta por la vía del reparto, perpetuando así la dependencia intergeneracional entre jubilados y trabajadores en activo.

Reformas y estado actual

A pesar de contar con numerosas oportunidades, ningún gobierno quiso acometer la necesaria reforma para recuperar un sistema de pensiones basado (al menos en parte) en la capitalización, y que fuera por tanto sostenible en el tiempo con independencia de la evolución demográfica del país. En lugar de eso, reformas como la del Pacto de Toledo (1995)3 se limitaron a modificar los parámetros del sistema para mejorar su eficiencia y establecer un fondo de reserva del que poder disponer en situaciones puntuales. Sin embargo, como era de esperar, estos cambios no han hecho más que postergar el problema.

Además, lejos de limitar la cuantía de las prestaciones para adaptarlas a nuestra realidad demográfica, en los últimos años no se ha hecho sino todo lo contrario. A fin de proteger su poder adquisitivo frente a la inflación, las pensiones de jubilación se han visto generosamente revalorizadas, tensionando aún más el sistema.

No es objeto de este post analizar en detalle el estado actual del sistema de pensiones ni su sostenibilidad. Pero como referencia, España se gasta actualmente unos 190.000 millones al año en pensiones4, cifra que va en aumento año tras año. Esto supone, de lejos, la mayor partida de los Presupuestos Generales del Estado:

Sin embargo, la recaudación por las cotizaciones a la Seguridad Social se situaba en 2023 en unos 153.000 millones5, claramente insuficiente para cubrir todas sus obligaciones. Para compensar este desfase, el Estado ha venido haciendo cuantiosas transferencias a la Seguridad Social, de facto financiando las pensiones por medio de impuestos recaudados con otros fines (o con deuda, puesto que España opera desde hace años bajo un importante déficit público).

Para quien quiera profundizar en este tema, en junio de 2024 Fedea publicó el estudio “Evolución reciente y situación financiera actual del sistema público de pensiones” 6, que aporta más detalles.

Limitaciones de los sistemas de reparto

Una vez tenemos claro cómo hemos llegado hasta esta situación, vamos a repasar cuáles son los principales problemas y limitaciones inherentes a los sistemas de pensiones basados en el reparto, cómo nos afectan y cómo se comparan con un sistema de capitalización.

Ausencia de rentabilidad

Uno de los principales problemas de las pensiones basadas en el reparto es que se renuncia por completo a la revalorización del capital a lo largo del tiempo. Cada euro aportado por un trabajador en activo se gasta al mes siguiente en pagarle un euro a un pensionista, y por tanto no tiene tiempo de producir rentabilidad alguna en los mercados. Esto constituye un tremendo coste de oportunidad, puesto que el tiempo, recurso tan abundante para una persona que comienza a trabajar, es precisamente el factor más valioso a la hora de invertir.

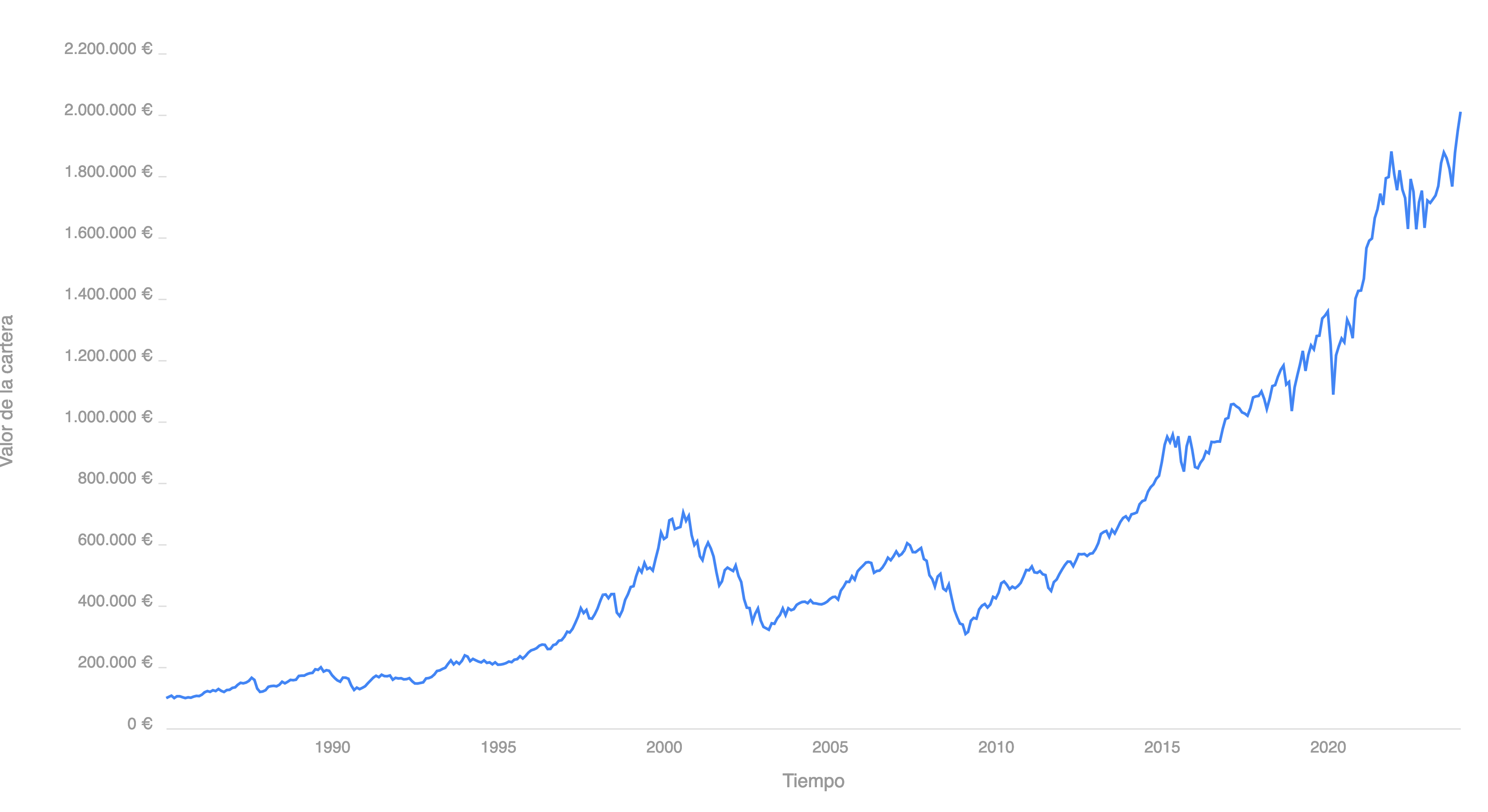

Por ejemplo, una inversión de 100.000€ realizada en enero de 1985 en un fondo indexado global (ignoremos para este ejercicio teórico la disponibilidad de vehículos indexados en aquella época) habría alcanzado en enero de 2024, 39 años después, un valor aproximado de 2.000.000€:

Backtest de una inversión de 100.000€ en un ETF indexado MSCI World: 1985-20247

Backtest de una inversión de 100.000€ en un ETF indexado MSCI World: 1985-20247

Esto supone una revalorización de 20 veces el capital invertido, y una rentabilidad anualizada de un 8% aproximadamente. Incluso si tenemos en cuenta el efecto de la inflación en España a lo largo de esos 39 años, esos 2.000.000€ equivaldrían a unos 570.000€ de 19858, lo cual seguiría suponiendo una revalorización de más de 5 veces el capital inicial en términos reales, y una rentabilidad real anualizada del 4,5%.

Por supuesto, esta rentabilidad no se obtiene a cambio de nada: el precio a pagar es la volatilidad de los mercados por el camino. Sirva como ejemplo el periodo 2000-2013 de la gráfica anterior, con profundas caídas que tardaron más de una década en recuperarse. Precisamente por ese motivo es tan importante aprovechar el tiempo, que nos brinda la posibilidad de esperar pacientemente a que los mercados se recuperen de esas caídas mientras no necesitemos rescatar nuestra inversión.

También hay que remarcar que esto sólo es un ejercicio teórico para ilustrar el coste de oportunidad de no invertir a largo plazo. Para hacer una simulación más realista, habría que considerar algunas variables más:

- La inversión no se haría de golpe al inicio, sino poco a poco en aportaciones mensuales.

- Las aportaciones serían más pequeñas al principio y crecerían progresivamente, puesto que habitualmente el salario y la capacidad de ahorro del trabajador aumentan con el tiempo.

- Un inversor prudente no llevaría el 100% de su cartera invertida en renta variable durante toda su vida, sino que iría introduciendo renta fija a medida que se acerca su jubilación para protegerse de la volatilidad de los mercados.

- Evidentemente, las rentabilidades futuras del mercado son desconocidas, y el próximo periodo de 40 años no tiene por qué parecerse al anterior.

Pero lo importante es entender que, cuando se tienen décadas por delante, el poder de revalorización del capital invertido es enorme.

Quien va a necesitar su dinero en 5 años no tiene ese lujo, ya que no podrá asumir el riesgo y la volatilidad que conlleva la renta variable, y además tampoco podrá beneficiarse del poder multiplicativo de la composición de rentabilidades que sólo es posible a lo largo de periodos de tiempo más extensos. De hecho, fueron esas limitaciones las que motivaron la adopción de un sistema de reparto tras la guerra.

En condiciones de normalidad y estabilidad, sin embargo, un sistema de pensiones trabaja con periodos de ahorro de más de 40 años (la vida laboral de sus partícipes). No invertir el dinero que entra en ese sistema supone una enorme destrucción de riqueza para el país en forma de rentabilidad perdida.

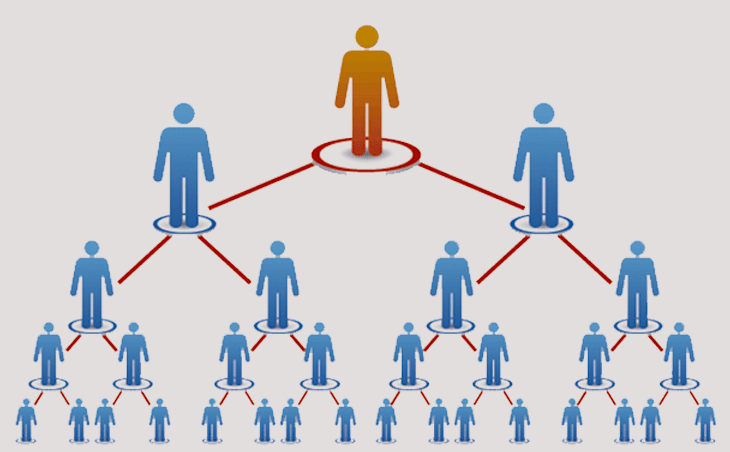

Estructura piramidal

Como acabamos de ver, debido a la ausencia de rentabilidad de los sistemas basados en el reparto, un euro aportado al sistema equivale a un euro cobrado por un pensionista. Por tanto, la cuantía que se podrá pagar a los pensionistas sin romper el equilibrio financiero dependerá fundamentalmente del ratio entre cotizantes y pensionistas.

El ratio exacto que se necesitará dependerá a su vez de varios factores más, como los salarios de los trabajadores actuales o los tipos impositivos. Pero es evidente que, si el objetivo es proporcionar una pensión que otorgue un poder adquisitivo similar al de los salarios actuales, será necesario que haya más de un trabajador en activo por cada pensionista. De lo contrario, y dado que no es posible confiscar la totalidad de cada salario para entregárselo como pensión a otra persona, habría que reducir necesariamente las pensiones a una cuantía muy inferior.

¿Qué significa esto? Pues que para mantener el sistema en funcionamiento se requiere de una estructura piramidal, en la que cada generación tiene al menos el doble de personas que la generación anterior.

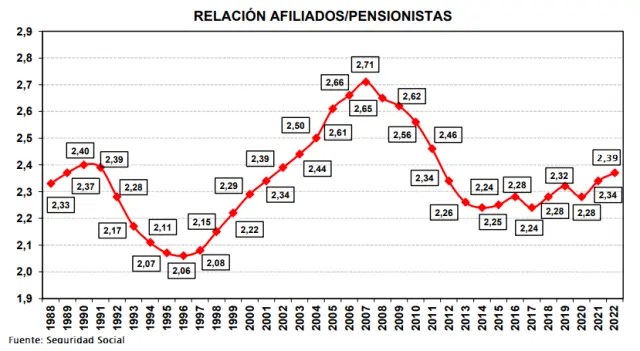

Tradicionalmente se ha considerado que un ratio de 2 trabajadores por pensionista es lo mínimo necesario para que estos sistemas sean sostenibles. Sin embargo, durante la última década España ha mantenido un ratio superior, de entre 2,2 y 2,49, y aún así no ha podido evitar los tremendos desequilibrios a los que hemos llegado.

Además, se espera que la situación empeore aún más una vez se jubile la denominada generación del Baby Boom, que en España hace referencia a los nacidos entre 1957 y 1977, fruto de la explosión demográfica de la posguerra. Dicha generación constituye hoy una masa laboral de más de 7 millones de trabajadores.

En cualquier caso, y con independencia del ratio exacto que se requiera en cada caso, el problema de base es evidente: la población del país necesitaría mantenerse en un estado de crecimiento perpetuo para sostener un sistema de reparto, lo cual no es realista.

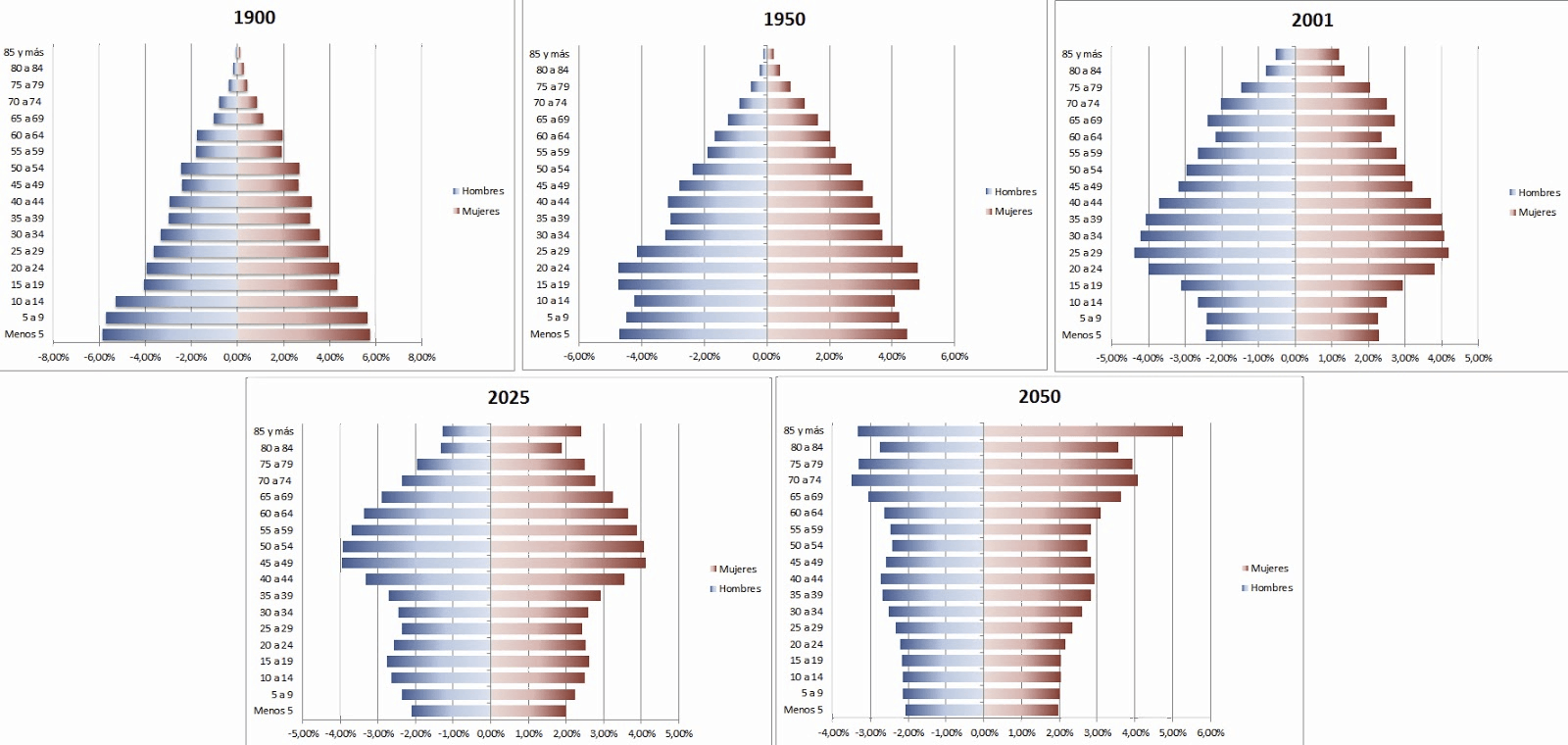

Como sabemos, los países van pasando por distintas fases demográficas, generalmente con una alta natalidad cuando se encuentran en desarrollo. Una vez el país alcanza cotas más altas de desarrollo, lo habitual es que descienda también la natalidad a medida que las familias dedican más recursos a la crianza de cada hijo.

El número de hijos por mujer, comúnmente llamado tasa de fertilidad o índice de fecundidad, llegó a ser de 3,01 en el año 1964. Desde entonces, ha ido bajando progresivamente hasta llegar a 1,16 en 202210. La evolución de la pirámide poblacional en España muestra este proceso11:

Como vemos, la previsión es que la pirámide pronto sea completamente invertida (parte superior más ancha que la base). Esta forma variará ligeramente entre distintos países desarrollados, pero la tendencia natural siempre irá en esta dirección.

Podemos concluir, por tanto, que los sistemas de pensiones puros de reparto pueden funcionar durante la fase de crecimiento demográfico de un país, que será más o menos breve. Pero dejarán de ser sostenibles una vez el país propere y la población comience a estabilizarse de forma natural.

Destrucción de patrimonio

Otro de los grandes problemas inherentes a los sistemas de pensiones de reparto es la inevitable destrucción de patrimonio que conllevan.

Pongamos el ejemplo de dos trabajadores que, a lo largo de toda su vida laboral, han aportado 500.000€ en total a su sistema de pensiones. El primero lo ha hecho a un sistema de capitalización, donde esas cuantías quedan a su nombre en cualquier instrumento de ahorro o inversión. El segundo trabajador lo ha hecho a un sistema de reparto como el que tenemos en España. A pesar de su importancia, ignoraremos para este ejemplo la rentabilidad adicional que se le presupone al primer trabajador gracias a la inversión de sus aportaciones. Supongamos que ambos trabajadores se jubilan a los 65 años.

El primer trabajador se jubila con esos 500.000€ a su nombre, y tiene libertad para hacer lo que estime oportuno con ellos. Puede que quiera rescatarlos poco a poco en forma de renta, emulando así lo que obtendría con un sistema de reparto. Pero quizá no necesite todo ese capital para susbsistir, y quiera destinar parte de él a otros fines: adquirir una vivienda, montar su propio negocio, donar parte a sus hijos12, etc.

Y en última instancia, cuando el jubilado fallezca, ese capital pasará a manos de sus herederos. Esto último es muy importante, puesto que garantiza que todo el trabajo y ahorro llevado a cabo durante nuestra vida no se desvanece con nosotros, sino que ayuda a construir y cimentar el patrimonio de nuestra familia y de las generaciones venideras.

Pensemos ahora en el jubilado que lo aportó todo a un sistema de reparto. Para empezar, sólo tiene una forma de disponer de “su” ahorro: cobrarlo en forma de renta mensual al ritmo que le imponga el Estado. Quizá esa renta no se adapte bien a sus necesidades, ya sea por quedarse demasiado corta, ya sea por ser más alta de lo que necesita. Puede que tenga otros ingresos que hagan poco útil cobrar ahora una renta del sistema de pensiones, lo cual además incrementará innecesariamente su pago de impuestos. O puede que tenga una enfermedad terminal y tuviese más sentido extraer el capital a un ritmo mayor durante los pocos años de vida que le puedan quedar. En cualquier caso, no tiene elección.

Por último, al fallecer, lo pierde todo. Ha aportado 500.000€ al sistema a lo largo de toda su vida, pero no tiene nada a su nombre. El caso más extremo sería el del cotizante que fallece inmediatamente después de jubilarse, y que no llega por tanto a disfrutar de esa pensión en absoluto. Esos 500.000€ cotizados a lo largo de toda su vida se convertirían, en ese caso, en una cuantiosa donación al Estado.

Esto último, aparte de resultar profundamente injusto, tiene enormes consecuencias para el país. Bajo un sistema de capitalización, toda esa riqueza se va acumulando y transfiriendo de generación en generación, lo cual posibilita la construcción de patrimonio a lo largo del tiempo, mejora la calidad de vida de los ciudadanos, reduce su dependencia del Estado e incentiva la inversión y el emprendimiento. Si un jubilado fallece con 200.000€ sin consumir, en el sistema de reparto sus hijos vuelven a comenzar de cero. En un sistema de capitalización, en cambio, cada generación puede empezar a construir su vida sobre los cimientos levantados por sus padres, y a su vez dejarle unos cimientos aún mayores a sus hijos. Perder el efecto acumulativo de este patrimonio a largo plazo supone, de nuevo, una tremenda destrucción de riqueza para cualquier país.

Evidentemente no es imposible ahorrar y transmitir un patrimonio a nuestros hijos bajo un sistema de reparto. Pero ese ahorro sólo puede hacerse por fuera del sistema, ahorrando a mayores de las cuantiosas aportaciones que se hacen de forma obligada para las pensiones públicas. Dicho de otra forma, tenemos que ahorrar a pesar del sistema, no gracias a él. Esto dificulta y reduce enormemente dicho ahorro, y directamente lo hace inviable para aquellos cuyo salario neto no permite mucho más que subsistir.

El resultado es que, colectivamente, el país termina siendo mucho más pobre, puesto que una gran parte de la riqueza que debería acumularse, y que en última instancia redundaría en inversión, emprendimiento e independencia financiera, es extraida y eliminada de las familias generación tras generación.

Desincentivo a la inversión

Por último, hay otro gran problema causado por los sistemas puros de reparto, quizá más sutil, pero que tiene un enorme impacto sobre nuestras finanzas y es de hecho la principal motivación para escribir este post.

En aquellos países donde las pensiones están total o parcialmente basadas en la capitalización, los ciudadanos normalmente se familiarizan con los instrumentos de inversión relativamente pronto en su vida. Dado que su jubilación y su sustento a largo plazo dependen de ello, resulta inevitable que tarde o temprano tengan que tomar decisiones de inversión.

Por ejemplo, en Estados Unidos el peso de las pensiones públicas es muy pequeño, y por contra están muy extendidos los planes 401(k)13, que viene a ser un sistema de ahorro donde tanto el trabajador como la empresa hacen aportaciones periódicas a uno o varios instrumentos de inversión (por ejemplo, fondos indexados). La oferta concreta de fondos variará según la empresa, pero es probable que el trabajador tenga que escoger entre distintos fondos, lo cual implica informarse sobre ellos y entender su funcionamiento para poder compararlos.

En este caso el incentivo para invertir es muy fuerte, puesto que la alternativa es tener una pensión muy incierta una vez llegada la jubilación. Por tanto, lo más habitual es que el trabajador se interese por el funcionamiento de los mercados, de los riesgos que conlleva la inversión y del coste de oportunidad de no hacerlo. Esto tiende a cambiar profundamente la mentalidad y el entendimiento que tiene la gente sobre la economía y las finanzas, además de permitirles aprender a diferenciar un buen producto de inversión de uno peor.

En países como España, en cambio, la expectativa “por defecto” es que no hay que preocuparse de nada, puesto que será el Estado quien se encargue de proporcionarnos una generosa pensión una vez nos jubilemos, aparentemente “garantizada” y sin riesgo. El resultado directo de esto es que:

- El trabajador tiene mucho menos dinero disponible para invertir (menor salario neto), una vez descontadas las cuantiosas cotizaciones a la Seguridad Social.

- El trabajador percibe la inversión como un riesgo totalmente innecesario: el Estado le “garantiza” un retiro de oro sin hacer nada.

- Como consecuencia de esto, el único contacto que el ciudadano suele tener con la inversión es a través de los bancos, que normalmente sólo ofrecen productos malos y caros, muy lucrativos para el banco a costa del patrimonio del cliente.

- La mala experiencia con estos productos bancarios contribuye a cimentar aún más la mala opinión sobre los mercados, que pasan a ser considerados poco menos que un “casino”, cuando no directamente un timo. Esto reduce aún más el interés general por la inversión y termina por desincentivarla por completo.

El resultado final de todo esto es evidente: en España se invierte menos y peor que en la mayoría de países desarrollados, puesto que es de los pocos países con un sistema 100% público de pensiones de jubilación. Y una métrica muy significativa con respecto a esto la tenemos, precisamente, en los fondos indexados.

Debido a su amplia diversificación, su funcionamiento sistemático y sus bajos costes, los fondos indexados son generalmente considerados una de las opciones más sensatas y convenientes para la mayoría de inversores particulares. Su adopción, por tanto, suele ser un buen indicador del nivel de educación financiera de un país.

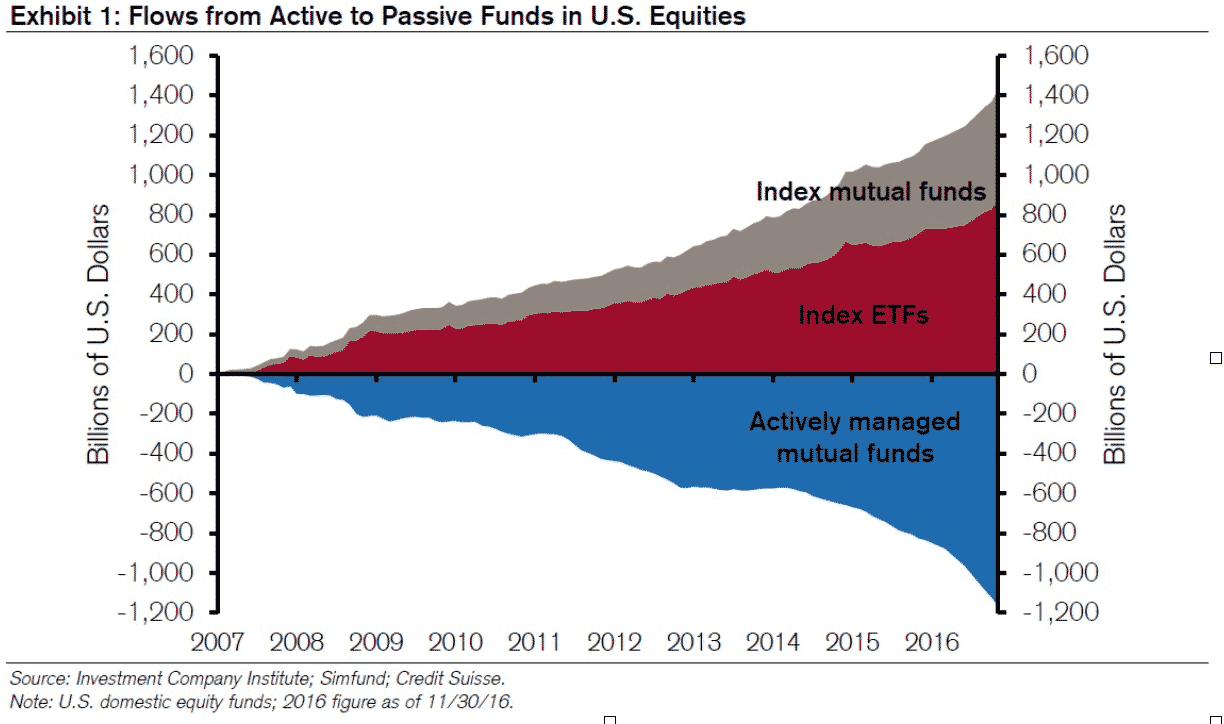

Si nos fijamos en EEUU, el patrimonio gestionado por fondos y ETFs indexados ya supone más del 50% del total invertido en fondos, habiendo superado por primera vez a los fondos de gestión activa en 202414. Esto no es ninguna sorpresa, puesto que los flujos de capital llevaban muchos años siendo positivos hacia los fondos pasivos:

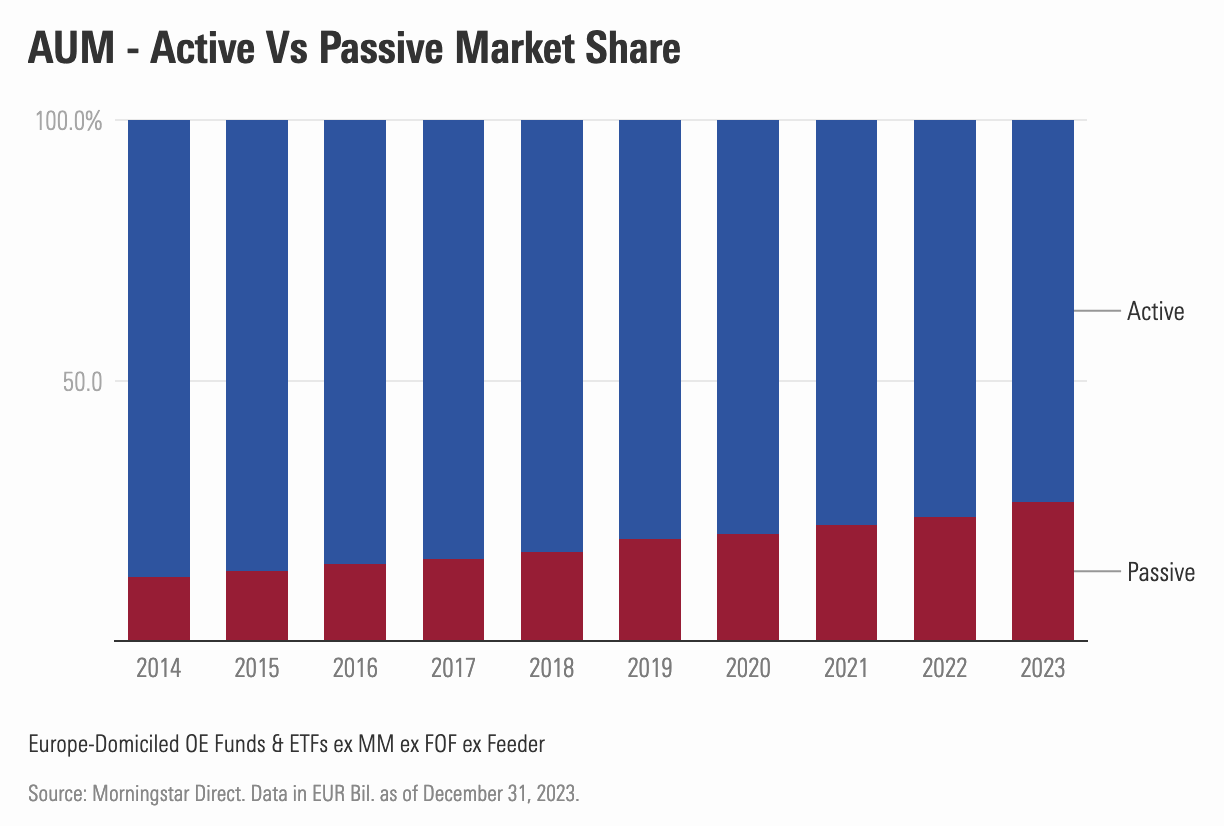

Si nos fijamos en Europa, donde los sistemas de pensiones de reparto tienen un protagonismo mucho mayor, vemos unas cifras muy distintas15:

Aunque los flujos también llevan años siendo favorables a los fondos indexados, el patrimonio que gestionaban a finales de 2023 se situaba tan solo en el 26,7%.

Y si miramos a España?

No es fácil encontrar datos recientes, pero en 2020 algunos artículos estimaban que la cuota de mercado de los productos indexados era de tan solo un 2%16, cuando en EEUU ya era del 33% y en Europa del 19%.

Es evidente que los sistemas de pensiones no son el único factor que explica estas diferencias; al fin y al cabo, la disponibilidad de productos indexados de bajo coste llegó mucho más tarde a Europa (y a España) que a Estados Unidos, por lo que resulta lógico que su adopción haya sido más lenta. Pero no es menos cierto que es imposible contratar un producto que no se conoce, y parece claro que la pobre educación financiera y la ausencia de incentivos para invertir han jugado un papel determinante en España.

Por su parte, el monopolio total de los bancos sobre el discurso de la inversión no ha hecho sino empeorar aún más la situación, por un lado ocultando a sus clientes la existencia de productos indexados de bajo coste, y por otro ahuyentándolos de la inversión en general tras décadas de altas comisiones y pobres rentabilidades en sus productos propios.

Muchos expertos concuerdan con esta visión. Por ejemplo, en el podcast de Indexa Capital pudimos escuchar una entrevista a Fernando Martín del Agua, quien tiene una dilatada experiencia en la industria de gestión de activos. Habiendo trabajado tanto en EEUU como en España, fue cuestionado por las principales diferencias que a su juicio existen entre ambos países en materia de inversión17. Estas fueron algunas de sus conclusiones:

El inversor final americano tiene un nivel mayor de preocupación por sus activos financieros desde antes, y empieza a pensar, en parte por cómo está estructurado el sistema de ahorro (tanto a nivel público como privado), desde una edad más temprana. Eso implica que en el colegio empiezas a recibir educación financiera, durante la carrera por cómo está estructurada tienes que empezar a pensar en ese tipo de componentes… y eso hace que cuando llegas a la época de tu vida en la que tienes que tomar decisiones más relacionadas con la acumulación de capital, tengas más presentes ciertos temas relacionados con la inversión: ahorro sistemático, etc.

[…]

[Yo creo que] También hay un componente de necesidad, y me explico: al final, por el pequeño peso que tiene el sistema público de pensiones americano, cualquier ciudadano americano tiene que pensar desde muy pronto en cómo va a ahorrar para subsistir una vez que se jubile. En ciertos países europeos, por el peso que tiene el sistema público de pensiones, el pensamiento es “cómo cotizo para que luego cuando llegue a mi jubilación tenga una pensión suficientemente holgada como para poder vivir”. Y eso hace que tus hábitos de inversión cambien en cierta medida, porque tienes patrones distintos de ahorro. […] Esto tiene implicaciones prácticas en cómo se comporta el inversor final en cada uno de los dos países.

Conclusiones

Una vez entendidos los problemas, la siguiente pregunta es obvia: ¿qué podemos hacer?

Por desgracia, llegados a este punto, no parece que exista ninguna solución mágica que pueda arreglar de golpe la situación del sistema público de pensiones sin hacer sacrificios importantes.

Iniciar ahora la transición hacia un sistema de capitalización implicaría casi con total seguridad una importante reducción en las cuantías percibidas por los pensionistas actuales, al menos en términos reales, así como una reducción en el ahorro neto de los trabajadores en activo.

Esta transición posiblemente habría sido más fácil de abordar a comienzos de los años 2000, cuando la Seguridad Social tenía superávit y se constituyó el fondo de reserva. Quizá se podría haber utilizado ese superávit para mantener el poder adquisitivo de los pensionistas existentes a medida que se reducían las aportaciones de los trabajadores al sistema de reparto. Además, es posible que la Unión Europea hubiese visto con buenos ojos un excepcional endeudamiento público para este fin, puesto que a la postre hubiese redundado en un equilibrio presupuestario mucho más robusto para España. Esperemos que si vuelve a surgir una oportunidad similar en el futuro, se tomen las medidas necesarias para aprovecharla.

En cualquier caso, no podemos cambiar el pasado, y tampoco es objeto de este post especular sobre lo que harán los gobiernos futuros en materia de pensiones.

Por tanto, la conclusión principal que quiero extraer tiene que ver con la parte que sí está en nuestras manos: nuestra cultura financiera y nuestros hábitos de ahorro e inversión.

Como he comentado antes, nuestro sistema público de pensiones nos empobrece doblemente: de forma directa, por la ausencia de rentabilidad y la destrucción de patrimonio; y de forma indirecta, creando una estructura de incentivos que perpetúa el analfabetismo financiero y provoca que el dinero que sí podemos ahorrar sea a menudo empleado de forma subóptima.

No hay mucho que podamos hacer con respecto a lo primero, pero no tenemos por qué conformarnos con lo segundo. Nunca es tarde para aprender, y por suerte a día de hoy sí tenemos acceso en España a buenos productos de inversión, de calidad y de bajo coste.

Ocurra lo que ocurra en el futuro, siempre estaremos en una mejor situación si:

- Entendemos el funcionamiento de los mercados y lo que puede y no puede aportarnos la inversión.

- Aprendemos a distinguir los buenos de los malos productos de inversión, y los riesgos asociados a ellos.

- Desarrollamos cuanto antes el hábito de ahorrar e invertir de forma sistemática lo que no vayamos a necesitar en el corto plazo.

Comunidades como Bogleheads España o entidades como Indexa Capital están ayudando enormemente a promover la cultura financiera en España, y la Guía Boglehead es seguramente uno de los mejores recursos disponibles en español a día de hoy para iniciarse en el mundo de la inversión.

Desde este blog, trataré de escribir de forma esporádica sobre temas o dudas concretas que veo aparecer de forma recurrente en la comunidad inversora, y que creo que merece la pena explicar de forma clara y accesible para todo el mundo. Espero que con el tiempo, estas explicaciones puedan servir como complemento a otros recursos más generales, quizá como una suerte de “preguntas frecuentes” sobre inversión, y que ayuden a despejar incógnitas y entender mejor el funcionamiento de los mercados.

20 minutos | Así acabó la Guerra Civil con la peseta republicana hace ahora ochenta años ↩︎

Seguridad Social | Ingresos por cotizaciones a la Seguridad Social ↩︎

Fedea | Evolución reciente y situación financiera actual del sistema público de pensiones ↩︎

Curvo.eu | Backtest del ETF Amundi MSCI World V (1985 - 2024) ↩︎

Infobae | Ratio de de trabajadores por pensionista en 2024 ↩︎

Academia de Inversión | Así funciona el Sistema Público de Pensiones ↩︎

Cabe recordar que, a menudo, la disponibilidad de capital puede tener un impacto mucho mayor en la vida del receptor si se recibe relativamente pronto (donaciones en vida), cuando aún se tienen pocos ahorros pero muchos planes por delante: comprar un coche, adquirir la primera vivienda, montar un negocio, etc. Los sistemas de reparto imposibilitan esta dinámica, ya que los padres no pueden disponer de lo aportado al sistema de pensiones, y por tanto tampoco pueden donárselo a sus hijos. ↩︎

Cresset Capital | Passive Funds Have Overtaken Actively Managed Funds ↩︎